新闻你的位置:大小单双网站-官方网站 > 新闻 >

大小单双网站新网银行自建树之后的3年里-大小单双网站-官方网站

发布日期:2025-03-15 14:49 点击次数:60

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

新网银行不良风险敞口抓续加大,不仅侵蚀了利润空间,而况还增多了拨备计提压力。

文/逐日财报 张恒

追随互联网高速发展及策略东风红利,腾讯、阿里、小米、好意思团等互联网大厂和优秀民营企业纷繁躬身入局,一众民营银行应时而生。历经 11 年的强横角逐,它们与繁密强盛敌手的竞争已达尖锐化经由。

手脚寰球第三家、中西部首家以互联网步地运营的四川新网银行,虽背后站着小米、新但愿、红旗连锁等明星鼓舞,但近些年却走的有些粗重,发展设施反而迎难而上,昭着滞后了。

《逐日财报》提神到,尽管新网银行钞票总数早已任意千亿大关,但近些年盈利才能下滑,不良贷款率抓续走高,成本弥漫率和拨备笼罩率下落,如斯千般,王人使得新网银行的操办得当性濒临严峻挑战。

钞票规模减弱,与头部民营银行差距拉大

2月24日,新网银行对外公布了《2025年度同行存单刊行操办》,随之曝光的还有该行最新操办情况。

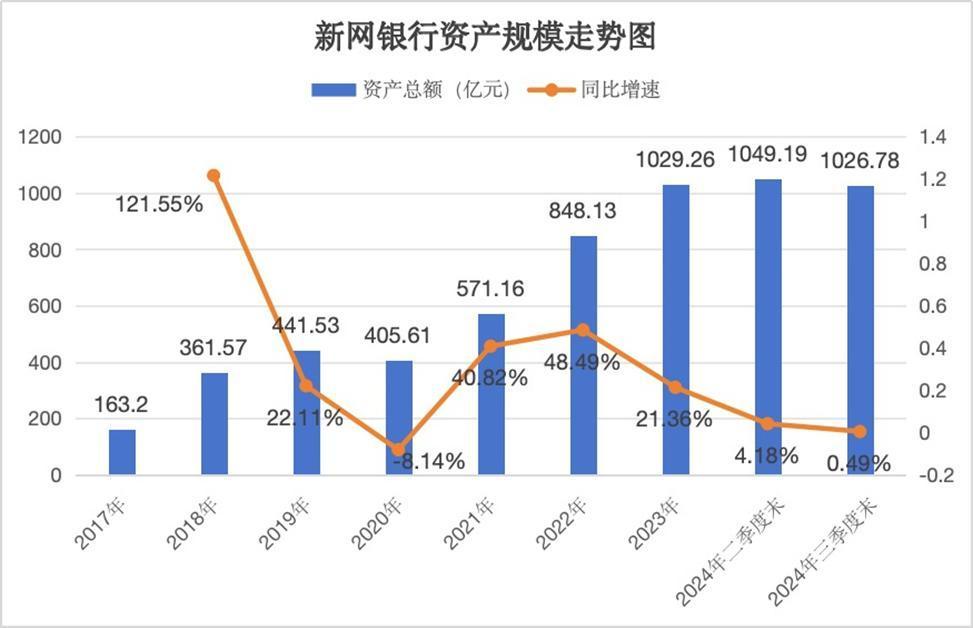

从本人规模来看,落拓2024年三季度末,新网银行总钞票为1026.78亿元。与2023年末比较,总钞票减少了2.48亿元,降幅达0.24%,相较于2024年年中,减少了22.41亿元;同时总欠债为949.62亿元,较上年末减少了5.19亿元,降幅达0.55%。

不仅如斯,自昨年上半年来,新网银行钞票规模增速就昭着放缓。落拓2024年6月末,该行的钞票余额为1049.19亿元,较年头仅增长1.93%,诚然同比增多了4.18%,但手脚显然对比,2023年同时末,该行钞票规模同比增速35.32%,增速下落幅度可见一斑。

收成于策略触发的一波红利,新网银行建树初期钞票规模彭胀迅猛,在负责开业后的第二年,即2018年,总钞票规模达到了361.57亿元,同比飙增121.55%,2019年虽有所增长至441.53亿元,但增速有所放缓至22.11%。

而干预到2020年,在受疫情冲击及监管整改重叠影响下,新网银行钞票规模初次出现“缩表”,同比下落8.14%至405.61亿元。随后从2021年才徐徐规复增长,直至2023年末其钞票规模负责任意了千亿大关,达1029.26亿元。

可见,以前文所述的2024年前三季度数据来看,钞票增长势头莫得保抓住,又一次出现了“缩表”。

横向对比来看,落拓2024年上半年末,微众银行的总钞票规模照旧任意5800亿元;落拓2024年9月末,网商银行的钞票总数为4888.85亿元,而新网银行总钞票规模才刚刚过千亿,与头部两家民营银行差距越拉越远。

昨年前三季度增收不增利,净利降超21%

新网银行功绩欠安一方面是体当今与同行竞争敌手层面上,而另一方面与本人操办发展比较,过期设施愈发昭着,不仅在钞票端规模增速下落,操办端还堕入了“增收不增利”的困境。

落拓2024年三季度末,新网银行贸易收入46亿元,同比增长18.53%;同时净利润为5.75亿元,同比大幅减少了21.66%。

该行增收不增利的情况早已有苗头,昨年上半年,新网银行贸易收入29.88亿元,同比大幅增长27.15%,但净利润却3.99亿元,同比下落6.56%。

若是拉长周期来看,新网银行自建树之后的3年里,功绩直线飙升,3年时期净利润任意10亿元。但好景不常,功绩在2019年达到积年来发达最佳之后,其高增长态势中道而止。数据自满,2018年,新网银行净利润初次扭亏为盈,达3.68亿元。2019年其净利润达历史最高值为11.33亿元,同比增幅高达207.61%。

从2019年之后,新网银行功绩运行呈现波动之势。2020年至2023年,新网银行达成贸易收入划分为23.57亿元、26.41亿元、36.55亿元、54.88亿元;净利润划分为7.06亿、9.18亿元、6.81亿元、10.1亿元,诚然净利润举座在增长,但其如今的盈利才能并不足2019年之时,还有待接下来进一秩序整规复。

高息信贷撑起功绩增长“谋略”,风险敞口抓续流露

新网银行发展旅途之是以能够与微众和网商两家头部互联网银行一较荆棘,主要归功于个贷和企业贷业务的支抓,而该业务背后所濒临的诸多危境与挑战,更值得咱们深切探讨和商榷。

自建树以来,新网银行为与主流银行上风互补、错位竞争,将要点放在线上个东谈主耗尽信贷、个东谈主操办贷款、小微企业贷款等业务,主要的信贷居品包括好东谈主贷、好商贷、好企e贷等,受众群体主要有新市民、小微企业主和个体工商户。

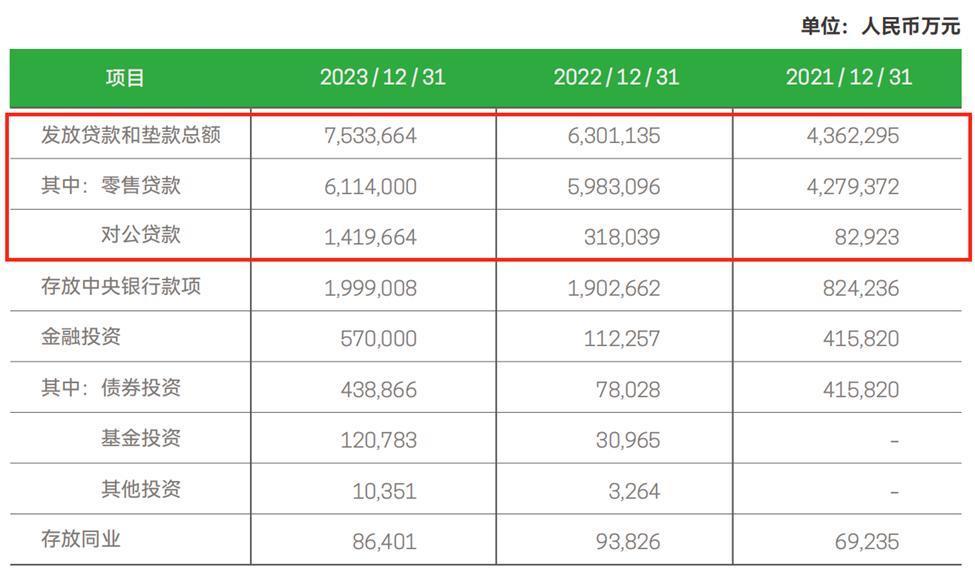

财报数据自满,2021年至2023年各期末,新网银行披发贷款和垫款总数划分为436.23亿元、630.11亿元、753.37亿元,而这其中,个东谈主零卖贷款却占据了超80%,各期余额划分为427.94亿元、598.31亿元和611.4亿元,所占当期总贷款余额的比重划分高达98.1%、94.95%、81.16%。同时对公贷款余额则划分为8.29亿元、31.8亿元及141.97亿元,划分占比当期总贷款余额的1.9%、5.05%、18.84%。

不错看到,受总共耗尽商场经济低迷影响,2023年新网银行个东谈主零卖贷款增速下落,所占总贷款的比重降至了80%把握,而反不雅同时的对公贷款业务,则是有很大的普及,余额初次任意了百亿大关,而况占比也照旧跨越了两位数。

而关于2023年对公贷款业求达成的较好增长原因,新网银行在当年的年报中这么暗意谈:讲述期内该行助力普惠小微,抓续普及小微企业融资方便性与灵验性,2023年加大了面向小微企业主、个体工商户的“随借随还”信用贷款的投放,并将随借随还步地笼罩到其他普惠信贷居品,酿成了全居品线支抓“随借随还”的表情。数据自满,新网银行针对小微企业、个体工商户的随借随还居品自推出以来已惠及跨越66万户小微企业主和个体工商户。

但咱们知谈,由于以上这些客户天资举座较弱,难以通过传统银行审批贷款,而新网银行聘用“照单全收”,以宽松的审核挨次劝诱客户,并试图通过高额利率弥补风险耗损。

但是,这一步地带来的风险也辞让小觑。一方面,高额的息费在某种经由上推高了耗尽者的融资成本,这与新网银行标榜的普惠金融事迹缩小融资成本,处治“融资难、融资贵”并不相符,极易激勉耗尽端投诉。

2023年报自满,当年新网银行一共受理了7003条投诉反应和意见建议,投诉反应的实践主要辘集在个东谈主分娩操办性贷款、个东谈主汽车耗尽贷款、其他耗尽贷款等业务上。

此外,在黑猫投诉 【下载黑猫投诉客户端】平台上,新网银行被多名耗尽者投诉利息过高、贷款契约中存在无极条目等行为。落拓2月28日,新网银行商家页面下累计的投诉一共有6442条,近30天内就有93条投诉。

另一方面,如今所激勉的用户诬陷和纠纷,更会导致本人堕入居品高息难收回的风险,不仅增多了银行的催收难度,也对新网银行钞票质地和盈利才能带来更大挑战。

数据自满,该行不良贷款率举座呈高涨态势,2017年至2023年,新网银行不良贷款率划分为0.11%、0.39%、0.6%、1.19%、1.05%、1.73%、1.72%,而到了2024年三季度末,该宗旨较上年末增长了2个基点攀升至1.74%,为该行开业以来不良率最高的一年。

毫无疑问,不良风险敞口的抓续加大,不仅径直侵蚀了新网银行的利润空间,而况还增多了拨备计提压力,影响了该行的拨备笼罩和成本弥漫水平。其中,落拓2024年三季度末,新网银行拨备笼罩率为182.26%,较2023年末大幅下落了13.59个百分点,同比则是下滑了11.18个百分点;同时成本弥漫率达11.15%,较上年末下落0.52个百分点,同比压降了0.27个百分点。

大致是坚决到贷款业务的合规问题以及消金钞票风险的开释,新网银行在这次流露的《2025年度同行存单刊行操办》中再行加强了对该业务风险审主见度。

尤其是在严控信用风险上,该行要点提议了五项要求:“一是制定完善授信准入和退出圭臬,不休优化信贷钞票结构;二是着眼于数字化良好管控;三是融合资金与操办成本,斟酌风险成分和风险抵偿,建设风险订价模子体系,提高风险订价的科学性与纯真性;四是专揽技能技巧对信用风险进行实时监控,建设完善的贷后催收经管体系,健全不良贷款包袱机制及贷款核销机制。”

可见,一系列小心风控措施下,新网银行也在作念出窜改来补足短板,至于见效若何,还有待接下来时期的考据。

蒙眼决骤的期间已成为昔日式大小单双网站,深耕易耨才是接下来的主旋律。在奋发图强的现实境遇下,若何夯实内生质地、优化结构?在业务合规与业务彭胀中找好均衡?稳中求进,达成量与质的兼容,思必是当下刚巧加快滋长期的新网银行所要闯关的一系列贫瘠。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP